bild: watson / shutterstock

Frauen und Geld

Was möchtest du morgen, in fünf, in zehn Jahren? Ein Finanzplan hilft dir, Ordnung zu schaffen, vermittelt Sicherheit, erhöht deine Reaktionsfähigkeit und hilft dir, deine Ziele zu erreichen.

26.03.2020, 15:1228.03.2020, 12:54

Folge mir

Das Leben ist unberechenbar. Es überrascht immer wieder. Manchmal gut, manchmal weniger.

Auch wenn jeder Lebensweg einzigartig ist, gibt es dennoch Ereignisse, die mit grosser Wahrscheinlichkeit bei vielen eintreffen werden – Weiterbildung, Jobwechsel, Mutter werden, vielleicht Heirat, Scheidung, Witwe werden, in Rente gehen, gesundheitliche Rückschläge und vieles mehr. Die Zukunft kann niemand voraussagen – auch die Ökonomen nicht. Was auch immer im Leben auf uns wartet: Ein Finanzplan kann dir helfen, dich auf Lebensereignisse vorzubereiten, deine Ziele zu erreichen aber auch Schocks und Risiken wie gerade jetzt besser zu überstehen.

«Finanzplan» – das tönt schon so langweilig nach Tabellen und Zahlen.

Dein Finanzplan hat erst mal gar nichts mit Geld zu tun, sondern vor allem mit deinem Leben, deinen Zielen, Hoffnungen und Wünschen.

Willst du mehr Sicherheit? Möchtest du eine neue Arbeitsstelle? Willst du etwas besonderes erleben? Wirst du ein Haus kaufen oder eine Familie gründen? Hoffst du, eines Tages dein eigener Chef zu sein? Planst du eine Scheidung? Hast du gerade Angst um deine Zukunft?

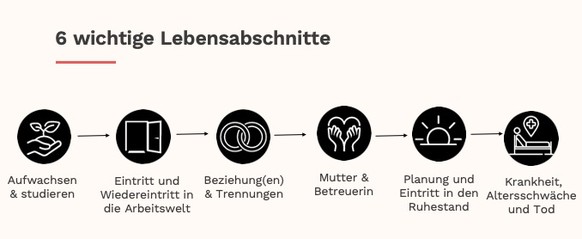

Als Frauen geht uns Finanzplanung besonders an, da wir, vereinfacht beschrieben, verschiedene – mehr oder weniger planbare – Schlüsselmomente im Leben durchlaufen. Das britische Chartered Insurance Institute beschreibt diese Momente in denen Geld eine besondere Rolle spielt wie folgt:

bild: smartpurse

- Aufwachsen & studieren

- Eintritt und Wiedereintritt in die Arbeitswelt

- Beziehung(en) & Trennungen

- Mutter & Betreuerin

- Planung und Eintritt in den Ruhestand

- Krankheit, Altersschwäche und Tod

Obwohl wir alle solche Schlüsselmomente sehr persönlich und unterschiedlich erleben, stehen besonders Frauen dabei oft vor finanziellen Herausforderungen.

Gerade jetzt lohnt es sich, einen persönlichen Finanzplan zu erstellen und falls du schon einen hast, diesen auch zu überprüfen. Ein Finanzplan kann helfen, deiner Situation Struktur zu verleihen, deine Unsicherheit zu reduzieren und deine Möglichkeiten zu erweitern, da du schneller reagieren kannst.

6 Schritte für den Finanzplan zuhause:

- Persönliche Ziele festlegen: Was möchte ich sehr kurzfristig, z.B. für 1 Jahr, mittelfristig in den nächsten 3-5 Jahren und langfristig (10 Jahre) oder mehr erreichen? Hat sich was verändert? Dazu genügt eine einfache Liste, Ziele auflisten und gruppieren (kurz, mittel, langfristig). Grob abschätzen wieviel Geld ihr für jedes Ziel braucht. Liste unbedingt aufbewahren oder digitalisieren, damit man sie überprüfen kann.

- Eigene finanzielle Situation kennen: Das ist der grosse Kassensturz und kann teilweise auch aus der Steuererklärung ermittelt werden: Was habe(n) ich (wir) heute an Vermögen, Einnahmen vs. Ausgaben, haben sich die Ausgaben verändert? Erwarten wir grosse Schwankungen in den Einnahmen? In der gegenwärtigen Situation kann es helfen, auch Szenarien zu berechnen – was passiert falls man den Job verliert etc. – das ist sicherlich nicht sehr motivierend, aber Transparenz hilft, Überraschungen zu vermeiden. Tools dazu sind z.B. eine Budget-App oder in den meisten e-Banking Applikationen. Das alles am besten gemeinsam mit deinem Partner besprechen.

- Pensionierung und Notgroschen planen und überprüfen: Wieviel Sicherheit benötige ich? Wieviel Geld halte ich als Notgroschen bereit? Was muss ich für die Pensionierung auf die Seite legen? Wieviel Geld man im Alter benötigt, hängt von verschiedenen Faktoren ab wie Einkommen, vorgestellter Lebensstil etc., grob kann man den Betrag mit einem Pensionsplanungstool berechnen, bieten die meisten Banken und Versicherungen an.

- Möglichkeiten und Alternativen anschauen, wie man Ziele erreichen kann, z.B. spart man an einer Stelle (oder mehreren), um für die Zukunft gerüstet zu sein, kann man Ziele zeitlich staffeln etc.

- Monats-Budget erstellen und anpassen: Die notwendigen Beträge ins Budget mit aufnehmen, z.B. monatlicher Beitrag für den Notgroschen, Sparen/Anlegen für die Rente, automatische Überweisung der Steuern und für alles was 10 Jahre+ in der Zukunft liegt investieren als Möglichkeit anschauen anstatt nur zu sparen – auch in unsicheren Zeiten kann investieren vorteilhaft sein wenn die Anlage günstig, langfristig und diversifiziert ist.

- Plan nach Möglichkeit automatisieren, um dabei zu bleiben: für die jeweiligen Beträge Daueraufträge einrichten – das hilft dabei zu bleiben.

- Plan regelmässig mind. 1x im Jahr überprüfen: Am besten einen Termin mit sich selber setzen.

Mehr Info für alle die noch mehr Details möchten.

Für mich ist der Finanzplan sowas wie ein Fitnessplan: Nie Lust damit anzufangen, aber wenn gemacht, dann fühlt man sich grad besser. Wichtig ist vor allem, dass so ein Plan deine Ziele abbildet. Gerade jetzt wäre es sehr einfach, sich der allgemeinen Unsicherheit hinzugeben. Niemand weiss was die Zukunft bringt, aber wir alle haben die Wahl, ob wir mit dem Strom schwimmen, oder im Rahmen unseres Möglichen die Verantwortung für unser eigenes Leben übernehmen. Der Finanzplan ist ein Baustein für deine Selbstbestimmung. Take control!

Mietzins: So sparst du Geld

Video: srf/SDA SRF

Coole Spartipps gefällig? Diese 17 Leute wissen, wie es geht

1 / 20

Coole Spartipps gefällig? Diese 17 Leute wissen, wie es geht

Neue Schuhe braucht kein Mensch, solange du einen wasserfesten Filzstift hast.

Bild: imgur

bild: zvg

Olga Miler ...

... war über zehn Jahre in verschiedenen Funktionen bei der UBS tätig, unter anderem hat sie dort das Frauenförderungsprogramm Unique aufgebaut. Jüngst gründete sie das Start-up

SmartPurse, eine Plattform, auf der sie digitale Kurse, Workshops und Coachings zum Thema Finanzen für Frauen anbietet. Ab dem 27. Januar wird uns Miler im watson-Blog

«Frauen und Geld» an ihrer Expertise teilhaben lassen.

Das könnte dich auch interessieren:

Das könnte dich auch noch interessieren:

Freikirchliche Fundamentalisten wollten ihre Kinder vom Sexualkundeunterricht dispensieren lassen und diffamierten den Lehrer.

Das Markenzeichen vieler strenggläubiger Christen ist die Selbstgefälligkeit. Mit Gott im Rücken und der Bibel in der Hand schwingen sie sich gern zu Hütern von Moral und Ethik auf.